摘要

本课题在厘清优先股经济权利和控制权利的基础上,基于股权价值分配模型研究不同情景概率下分配的不同轮次优先股价值。课题分为六个部分:第一部分从权利角度对优先股进行了划分;第二部分从风险投资(VC)和私募股权(PE)投资角度对市场中的优先股进行了统计;第三部分对优先股投资退出期限进行了统计;第四部分在前两部分大样本统计的基础上,抽取了三家代表性行业的企业,设计了IPO概率判断的量表,展开企业调查和专家访谈;第五部分是在前四部分研究的基础上,展开的典型案例分析;第六部分,从利用专家意见、设计量表、分行业优化量表角度提出了优先股估值中,提升IPO概率判断合理性的可行思路。

本课题通过大样本统计、企业调研、专家访谈发现,优先股评估中,IPO概率对评估师而言是“黑箱”,从自身执业角度,评估师应该也需要对该概率的合理性做出一定的专业判断。从可操作的角度,积极利用专家意见、设计量表、分行业优化都是提升评估师对IPO概率合理性判断的可行方式,能够为最终的分配提供更专业的结论或意见。

关键词:优先股;情景概率;投资期限

引言

选题的目的和意义

2018年,AICPA和中国证券投资基金业协会分别发布了关于进行可转换优先股估值的指引。其中,AICPA发布了“Valuation of Portfolio Company Investments of Venture Capital and Private Equity Funds and Other Investment Companies”(草案),中国证券投资基金业协会发布了“私募投资基金非上市股权投资估值指引”。两份指引都强调,对不同类别的股票进行估值时,应考虑它们可能附带不同权利,从而估算各类股票的价值。

然而,这两份指引并未明确指出在实务操作中该如何估值,而随着中国金融行业的不断发展与完善,投融资交易中涉及的优先股应用范围越来越广泛,其附带的权利也越来越多样。在评估实务中,特别是以财务报告为目的的评估中,评估人员该如何估算公司价值并根据各类股票附带的条款,将公司价值分配到各类股票,这正是本次研究的目的,从而为评估实务操作提供更清晰的指引。

本课题将在厘清优先股经济权利和控制权利的基础上,基于股权价值分配模型(Equity Allocation Model)研究不同情景概率下分配的不同轮次优先股价值。为国企混改、PPP模式改革、初创企业融资分配,提供可操作的估值模型和专业的估值引导。

研究的主要内容

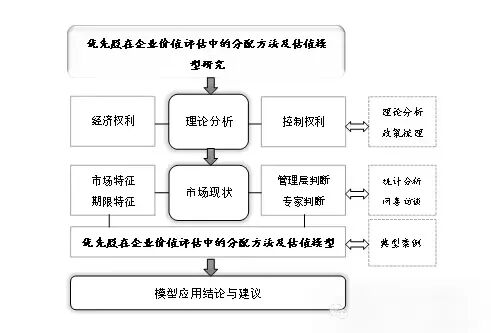

本课题沿“理论分析——市场分析——模型构建——应用推广”路径展开,在不同研究模块分别运用理论研究、统计分析、案例研究、专家座谈等研究方法。

具体如下:

◉ 第一部分从权利角度对优先股进行了划分。根据本课题实务积累,从法律角度总结了优先股估值中常见的回购权、新增注册资本的优先认购权、反稀释权、优先购买权、共同出授权、优先清算权、知情权、平等待遇等九类权利的特征。

◉ 第二部分从风险投资(VC)和私募股权(PE)投资角度对市场中的优先股进行了统计。优先股投资企业的产业带特征明显,投资前四的分别是北京、上海、广东、浙江。投资行业集中,科学研究和技术服务业,信息传输、软件和信息技术服务业,租赁和商务服务业接受的PE/VC投资最多。

◉ 第三部分对优先股投资退出期限进行了统计。发现IPO平均3.48年退出,并购平均3.18年退出。从均值和中位数方面比较,并购退出期限均短于IPO期限。由于样本方差较大,两类退出期限的统计中,中位数均小于均值。

◉ 第四部分在前两部分大样本统计的基础上,抽取了三家代表性行业的企业,设计了IPO概率判断的量表,展开了企业调查和专家访谈。对三个代表性公司的问卷结果分析表明,专家整体上比管理层更谨慎一些。

◉ 第五部分典型案例分析,该案例是第四部分企业自评、专家访谈的案例之一。在评估基准日距离约定的IPO日期已知的情况下,分别选择该时间范围内管理层、三位专家判断的概率进行测算。最终,管理层对IPO的判断偏乐观,若直接选择管理层给出的概率进行分配,可能存在潜在的高估。

◉ 第六部分,从利用专家意见、设计量表、分行业优化量表角度提出了优先股估值中,提升IPO概率判断合理性的可行思路。

研究方法和技术路线

本课题总体框架如下,在理论分析、市场调研的基础上,设计优先股估值模型,并能够在不同情境中应用。项目综合运用理论分析、统计分析、典型案例等方法进行不同模块的研究。项目技术路线如下:

图 1 技术路线图

创新点

我国自2013年起在A股市场进行优先股试点,实践表明其估值难度高于普通股。在初创企业对优先股估值需求越来越高的市场背景下,合理且技术规范的估值模型研究,是资产评估行业亟需解决的一个难题。本课题立足市场需求和技术难点,在我国优先股权利设计的基础上,基于股权价值分配模型(Equity Allocation Model)研究不同情景概率下分配的不同轮次优先股价值,构建适合国内资本市场的优先股估值模型。本课题通过大样本统计分析、企业调研、专家访谈、典型案例等研究方法对优先股估值模型优化进行研究,从以下两方面提供了新的探索。

大样本统计分析提供经验判断依据

优先股估值的数据多数属于非公开数据,公开市场可查询的仅是IPO成功的上市公司,但追溯其不同轮次优先股估值时,数据往往存在缺失。本课题选取了2000年—2018年投资机构对中国企业投资的数据,与企业工商注册信息进行匹配。剔除注册在香港、澳门、台湾的企业,剔除企业信息不完整的企业,按照轮次合并,最终有效投资样本77487家,完成了优先股投资的市场特征、期限特征统计。为行业经验判断提供了大样本数据结果作为支撑。

企业调研和专家访谈的概率判断

本课题结合前期同行调研和执业经历发现,评估师认为估值模型中最为模糊的是IPO概率判断。因此,本课题根据前两章优先股市场特征和退出期限的大样本统计结果,抽取了三家代表性行业的企业,设计了IPO概率判断的量表,展开了企业调查和专家访谈。发现管理层的判断偏乐观,容易导致高估。在此基础上,对优化优先股估值提出了可操作性的建议。

报告正文

优先股权利划分

优先股估值问题,实际是企业早期的投资者在退出时的定价问题。一般意义上,优先股的投资者以中风险投资为主。在学术研究领域,主要针对风险投资的特征、目标、效果等展开。一方面,大量的文献关注风险投资策略对于风险投资效率的作用。分阶段投资策略主要缓解信息高度不对称条件下风险投资公司的委托代理风险和项目发展风险(Grenadier & Malenko,2011;Li,2008;Tian,2011),通过序贯的多轮投资以决定后续是否继续投资或者重新谈判,降低被创业团队套牢的风险,并激励创业企业管理团队努力实现里程碑式的目标(Guler,2007;Li & Chi,2013;Tian,2011)。多家风险投资公司共同投资同一个创业企业的同一轮次的联合投资策略是风险投资公司缓解投资风险的另一重要策略 (Gu & Lu,2014;Keil et al.,2010)。通过联合投资,风险投资公司可以降低项目筛选的逆向选择风险,更好的接近投资项目,分散投资风险。同时,通过联合投资进入到风险投资网络中心位置的风险投资公司可以获得更好的投资业绩(Hochberg et al.,2007;Sørenson and Stuart,2008;Liu and Chen, 2014) 。另一方面,风险投资公司投资后对被投创业企业价值提升的增值服务成为研究重点(Chemmanur et al.,2011;Dimo and Shepherd,2005)。大量研究发现风险投资公司可以显著的提升被投创业企业的营业收入(Chemmanur et al.,2011;Croce et al.,2013)以及5年以上的存活率(Puri ,Zarutskie,2012)。

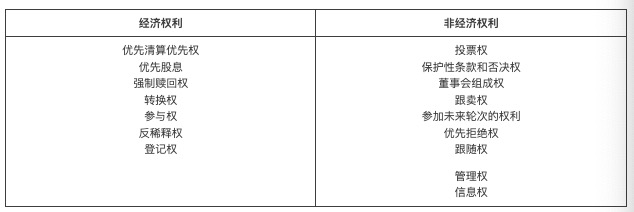

从优先股估值的实务操作角度,则多采纳了AICPA的成熟模型。优先股估值的前提是协议中核心权利的界定,其中控制权利主要包括表决权、参与权、管理权等;经济权利主要包括转换权、优先参与权等。2019年,AICPA给出的指引中,列出的常见优先股权利。如表1所示。

表 1 优先股权利(美国)

表 1 优先股权利(美国)

资料来源:AICPA,Accounting and Valuation Guide:Valuation of Portfolio Company Investments of Venture Capital and Private Equity Funds and Other Investment Companies,2019,P160

本研究在资料梳理、律师访谈的基础上,根据调研获取的四个案例,整理了国内常见九类优先股权利。

主要包括:回购权、新增注册资本的优先认购权、反稀释、优先购买权、共同出售权、优先清算权、知情权、平等待遇和创始人所持股权的兑现。

优先股市场统计

优先股评估属于以财务报告为目的的评估业务类型,是为会计师提供专业估值意见。会计、审计实务中,多出现于以下业务中:IPO项目一揽子业务、股份支付、股权激励。

企业多轮次的优先股信息,公开渠道难以获取。本研究从风险投资(VC)和私募股权(PE)投资角度进行了统计,被投资企业包括股份有限公司、有限责任公司。绝大多数企业财务数据非公开。被投资企业中,约10%成功实现IPO。

本研究选取的中国企业投资的数据,与企业工商注册信息进行匹配。剔除注册在香港、澳门、台湾的企业,剔除企业信息不完整的企业,按照轮次合并,最终有效投资样本77487家。

投资期限统计

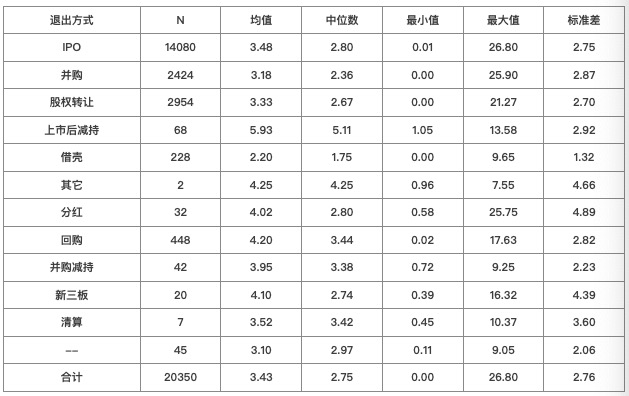

本研究获取了有完整投资退出的记录20350条。对于投资持续期限,进行了分类统计。

退出方式

在有完整记录的样本中,按照退出方式分类,主要退出方式为IPO、并购和股权转让,清算情形只有7条记录。其中IPO平均3.48年退出,并购平均3.18年退出,股权转让平均3.33年退出。

IPO退出期限

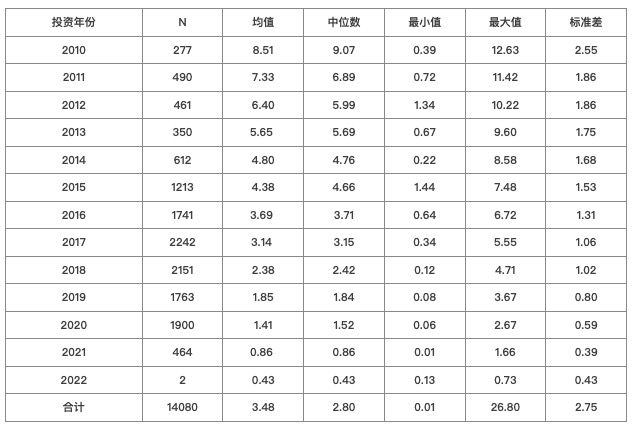

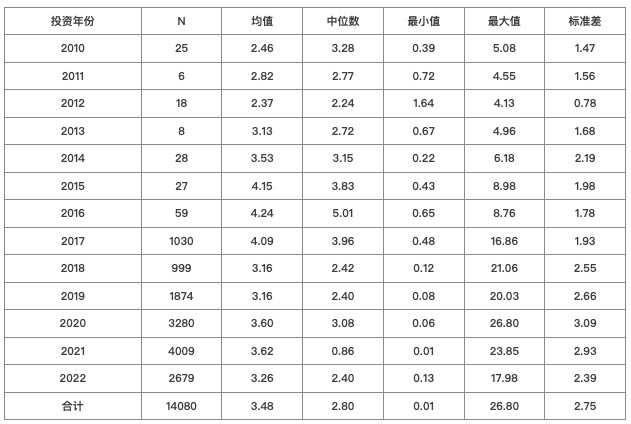

按照投资退出方式,选择IPO退出样本。按照投资年份统计,样本集中于2015年-2020年;按照退出年份,集中于2017年-2022年9月30日。按照退出年份(表4),IPO平均退出期限在3-4年之间,中位数在2.4年-4年之间。

表 3 IPO退出期限分年统计(按投资年份)

表 4 IPO退出期限分年统计(按退出年份)

并购退出期限

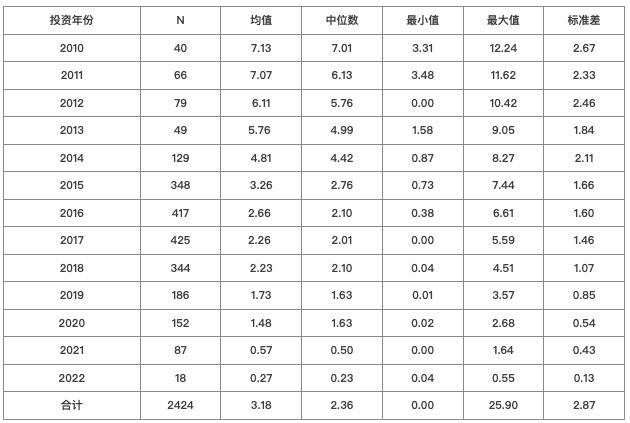

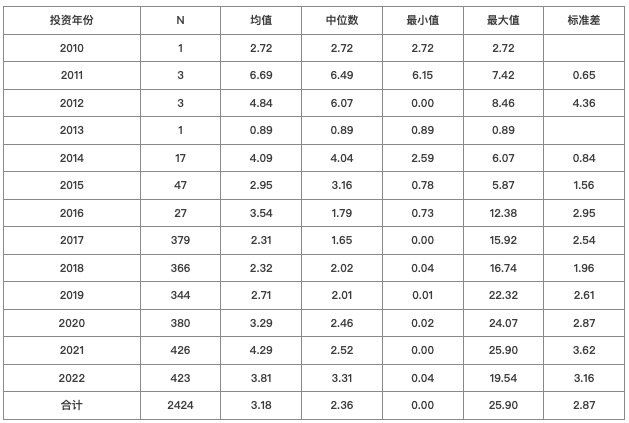

按照投资退出方式,选择并购退出样本,按照投资年份统计,样本集中于2015年-2020年;按照退出年份,集中于2017年-2022年9月30日。按照退出年份(表6),并购平均退出期限在2.3-4.3年之间,中位数在1.6年-3.5年之间。

表 5 并购退出期限分年统计(按投资年份)

表 6 并购退出期限分年统计(按退出年份)

优先股权投资期限小结

根据本课题获取的样本,对2022年9月30日之前的优先股投资期限进行了初步统计表明:IPO平均3.48年退出,并购平均3.18年退出。从均值和中位数比较,并购退出期限均短于IPO期限。由于样本方差较大,两类退出期限的统计中,中位数均小于均值。

调研与访谈

优先股价值分配实务中,估值模型已经在业界形成了较为成熟的做法。在实务操作中,评估师认为管理层主观判断程度较高的是不同情境的概率分配和预计的IPO时点。实务操作中,当距离预计的IPO时点越近,则IPO情境分配的概率越高。但如何判断管理层给出的情境概率和IPO时间是否合理,则是评估师专业判断的难点。因此,本课题根据优先股市场特征和退出期限的大样本统计结果,抽取了三家代表性行业的企业,设计了IPO概率判断的量表,展开了企业调查和专家访谈。

调研访谈设计思路

本课题抽取了软件和信息技术服务业(A公司)、第三方支付(B公司)、集成电路设计(C公司)三家代表性公司进行典型案例研究。企业调查问卷和专家访谈提纲中,本课题填列了该公司所处行业基本财务指标均值,供企业和专家参考。

调研访谈分为三个阶段:

首先,对进行优先股估值的企业发放企业问卷,由管理层填写经营状况、是否符合拟上市板块的要求,企业核心财务指标。并依据填列内容,完成IPO期限的概率判断。

其次,将企业基本信息和管理层判断结果,匿名提供给有IPO经验的保荐人、律师、注册会计师,由三位专家依据职业经验,完成该企业IPO期限的概率判断。

最后,本课题对企业问卷和专家访谈结果进行比较分析。提炼关键影响因素,形成评估师的专业判断。

调研访谈结果

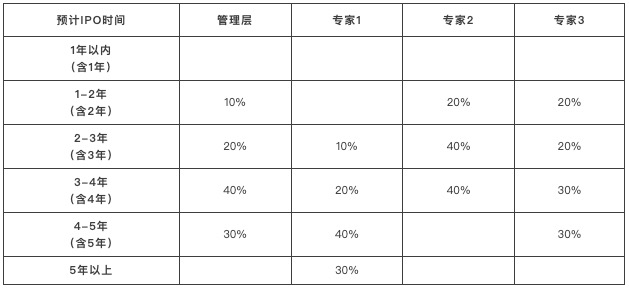

(1) A公司

A公司成立于20**年,属于软件和信息技术服务业,主营业务是软件开发,拟上市创业板。根据A公司的财务指标和经营状况,三位专家都不认为该公司可以一年内上市,除了专家3认为50%的概率2年内上市,其他专家都判断2-4年上市概率最高。整体上,专家判断的期限比企业要更长一些。

(2)B公司

B公司成立于20**年,属于第三方支付行业,主要从事POS服务、预付卡业务、银行卡收单业务及网络支付业务,拟在主板上市。根据B公司的财务指标和经营状况,除了专家1认为2年后才有上市的可能性,其他专家和企业判断比较一致,专家3和管理层判断差异不大。该公司业务比较稳定,在行业内表现也较为稳定,专家判断没有与企业出现太大误差。

(3)C公司

C公司成立于20**年,属于集成电路设计行业,主营业务是闪存芯片及微控制器的研发、设计和市场推广,拟在创业板上市。公司管理层判断60%可能在2年内上市,除专家1,其他两位专家将这个期间后推了一年。考虑到行业发展阶段和企业经营情况,管理层和专家较为一致的认为该公司4年内可以上市。

IPO期限的关键考虑因素

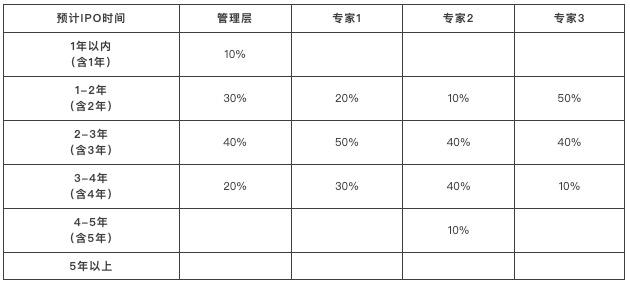

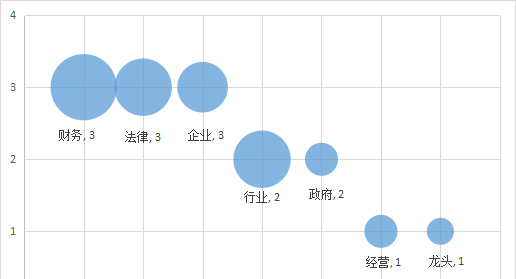

对三个代表性公司的问卷结果分析表明,专家整体上比管理层更谨慎一些。电话访谈中,对专家做出IPO概率判断时主要考虑的因素进行了调研。每位专家列出5个关键因素,并按照重要性程度进行排序。三位专家在独立情况下接受访谈。最终,共列出了8个因素。其中,财务、法律、企业因素是三位专家共同考虑的。本课题对重要性计算了分值,最终结果如图所示。

▲图2 影响因素气泡图

财务因素(4分):是否存在重大财务问题,财务指标是否符合上市要求。

法律因素(3分):是否存在法律瑕疵。

行业因素(3分):所在的行业是不是国家所支持发展的行业或重点行业。

企业因素(2.3分):主要经营者、股东是否有决心IPO,是否有执行力较强的团队。

政府因素(1分):是否得到当地政府及政策的支持。

经营因素(1分):是否存在历史经营瑕疵。

龙头因素(0.7分):是否系细分行业的龙头企业。

典型案例:B公司股权价值分摊

背景

B公司上市之前,发行了数轮优先股,在资产负债表日(2022年6月30日)需对优先股公允价值进行评估。公司价值不会因股权结构不同而变化,参考最近一轮融资价值得到公司的股东全部权益价值为14.08亿元。

确定分配方案

公司的股权结构包括优先股和普通股,优先股在公司发生清算和赎回时可以依照公司章程优先进行财产分配。因此公司的股权价值一般按照三种不同的方案被分配到优先股和普通股,三种方案分别是:IPO方案、清算方案和赎回方案。

根据管理层说明,B公司预计IPO日期为2026年05月06日。不同轮次的股权结构如下表所示。

表 10 B公司股权结构

特殊权利

(1) 赎回条款

对C+轮投资人而言,回购的每1元注册资本单价为C+轮投资价格加上届时已宣布但尚未发放的股息及红利。

对C轮、B轮及A轮投资人而言,回购的每1元注册资本单价为C轮投资价格加上按8%年利率计算所得的金额(以单利计算,计息日期从C轮投资人实际支付C轮投资款之日起算,至该1元注册资本被回购时止,不满一年的按实际经过的天数计算)以及届时已宣布但尚未发放的股息及红利。

(2) 清算条款

在公司完成合格上市前,如公司发生清算事件,在支付依法清偿清算费用、职工工资和社会保险费用、法定补偿金、公司所欠税款及公司债务等款项后的公司的剩余财产及/或公司因相关清算事件取得的可分配资金(“可分配资产”)应依照C+轮投资人、C轮投资人、B轮投资人、A轮投资人及种子轮投资人顺序进行分配,各轮投资人可获取的优先清偿款为其届时持有的股权所对应的该轮次投资款的金额以及届时已宣布但尚未向该轮次投资人支付的股息及红利。

如果在支付完C+轮优先清偿额、C轮优先清偿额、B轮优先清偿额、A轮优先清偿额及种子轮优先清偿额之后,公司还有剩余可分配资产,则该等剩余可分配资产应该按照全体股东(包括投资人)的实缴出资比例向全体股东进行分配。

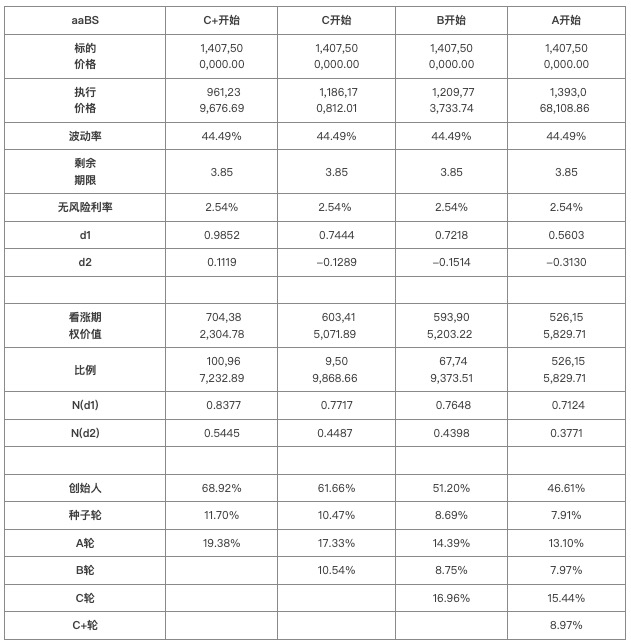

构建评估模型

B公司融资协议约定了企业预计的上市时间为2026年05月06日,若到期无法上市,投资者可以按照协议条款行使赎回权或者优先清算权。由于无法预计企业至预计上市时点的股权价值,可用期权定价法,将企业各轮投资者享有的股东权益看成一组期权,得到各轮投资者股权价值的相互关系,再参照企业最近一轮融资价格,使计算出的最近一轮优先股的价格与实际融资价值一致,迭代计算出股东全部权益价值。

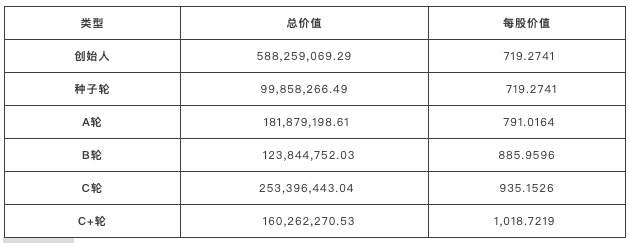

(1)清算

清算情形下过程和分配结果如表11、表12所示。

表 11 清算情景下计算表

表 12 清算情景下结果

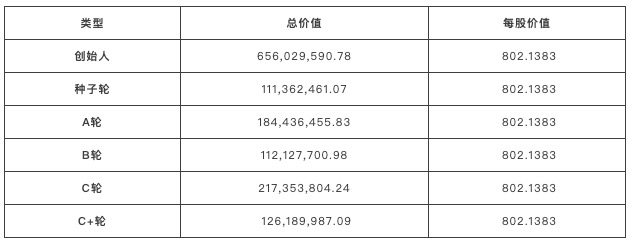

(2)赎回

赎回情形下过程和分配结果如表13、表14所示。

表 13 赎回情景下计算表

表 14 赎回情景下结果

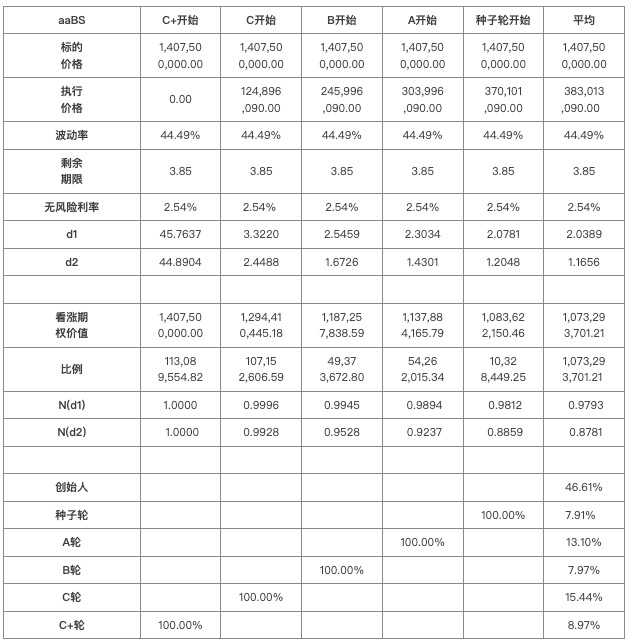

(3)IPO

IPO情形下过程和分配结果如表15所示,IPO情景下的每股价值按B公司的股东全部权益价值14.08亿元除以总股数1,754,685.00确定

表 15 IPO情景下结果

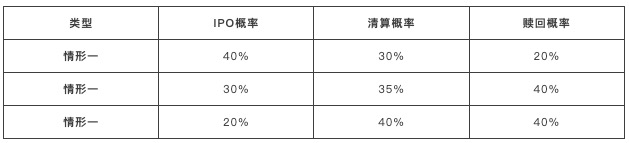

不同概率判断的比较

通过计算不同方案和不同行权条件下看涨期权的价值,并结合各方案发生的可能性,通过加权平均计算得到优先股股东和普通股股东持有的看涨期权的平均价值,即优先股股东和普通股股东持有股权的公允价值。

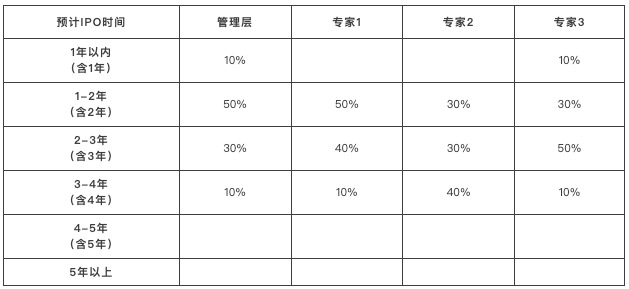

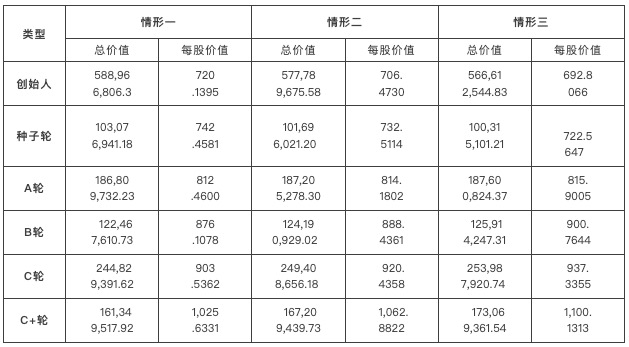

B公司管理层预计IPO日期为2026年05月06日,根据对B公司管理层及业内专家的调研访谈,得出管理层及专家对B公司于预计日期实现IPO的概率判断分别为40%、30%、20%(具体数据详见表8),从而得出B公司三种方案的概率。

表 16 三种方案的概率

根据上述三种情形,分别测算B公司各股东持有股权的公允价值:

表 17 股权分摊结果

IPO概率的不同会影响优先股股东和普通股股东持有股权的公允价值,而在实务操作中,IPO概率判断往往存在较大主观性。本案例是第四部分企业自评、专家访谈的案例之一。在评估基准日距离约定的IPO日期已知的情况下,分别选择该时间范围内管理层、三位专家判断的概率进行测算。情形一即管理层判断的概率,两位专家估计的概率下,每股价值都有所降低。本案例中,管理层对IPO的判断偏乐观,若直接选择管理层给出的概率进行分配,可能存在潜在的高估。

结论与建议

优先股估值在业界实务操作中,多采纳AICPA给出的模型,模型中核心参数的选择在行业内也形成了一定的共识。本课题结合前期同行调研和执业经历发现,评估师认为估值模型中最为模糊的是IPO概率判断。通常情况下,管理层依据不同轮次投资期限、投资合约约定的IPO期限,给出评估基准日IPO的概率。但该概率对评估师而言是“黑箱”,从自身执业角度,评估师应该也需要对该概率的合理性做出一定的专业判断。

本课题通过大样本统计分析、典型案例专家访谈,对优化优先股估值提出了以下思考和建议。

积极利用专家意见

课题对2018年前成功IPO的优先股退出期限进行了大样本统计,不同轮次的优先股退出期限多数未超过4年。但实际执业过程中,被评估企业最终未能采用IPO方式退出的企业占比更高。管理层给出的IPO概率,多是参考已上市企业的乐观判断。管理层自评和专家判断,也在一定程度上表明,管理层往往给出更乐观的预期。因此,优先股估值业务中,在预算和时间可行的情况下,估值团队可以积极利用专家意见,判断管理层给出的IPO概率的合理区间,提升估值结论的可靠性。

设计量表进行概率判断

课题第四部分的调研访谈中,财务、法律、券商对影响IPO的关键因素判断标准较为一致,位于前列的是财务、法律、企业、行业因素。资产评估师执业过程中,多数情况下需要对管理层给出的IPO概率独立做出合理性判断。除了专业经验积累和同行借鉴,也可以考虑设计关键影响因素量表进行判断。具体设计中,需要进一步扩大调研对象的范围,进行合理的权重分配,设计更具操作性和适用性的量表。

分行业细化研究结论

上述研究表明,优先股投资具有典型的行业特征,不同时期,行业热点会随市场、政策变化进行调整。本课题在量表设计、专家访谈中,提供了行业主要财务指标作为参考。后续实务操作中,将在现有研究基础上,增加科创板优先股投资期限数据,分重点行业进行统计,优化量表设计,提升实务操作的可借鉴性。

参考文献

[1] AICPA. Accounting and Valuation Guide: Valuation of Privately Held-Company Equity Securities Issued as Compensation[M]. New York: American Institute of Certified Public Accountants, Inc.2013

[2] AICPA. Accounting and Valuation Guide: Valuation of Portfolio Company Investments of Venture Capital and Private Equity Funds and Other Investment Companies[M]. New York: American Institute of Certified Public Accountants, Inc.2019

[3]Croce, A., Martí, J. and Murtinu, S., 2013, "The Impact of Venture Capital On the Productivity Growth of European Entrepreneurial Firms: ‘Screening’ Or ‘Value Added’ Effect?", Journal of Business Venturing, 28(4), pp. 489~510.

[4]HOCHBERG, Y. V., LJUNGQVIST, A. and LU, Y., 2007, "Whom You Know Matters: Venture Capital Networks and Investment Performance", The Journal of finance (New York), 62(1), pp. 251~301.

[5]Keil, T., Maula, M. V. J. and Wilson, C., 2010, "Unique Resources of Corporate Venture Capitalists as a Key to Entry Into Rigid Venture Capital Syndication Networks", Entrepreneurship Theory and Practice, 34(1), pp. 83~103.

[6]Liu, Z. and Chen, Z., 2014, "Venture Capital Networks and Investment Performance in China", Australian Economic Papers, 53(1-2), pp. 97~111.